ICI = Innovación + Conocimiento + Imaginación

Como buen "republicano", que diría mi estimado Agustín Molina, adjunto en este post un par de temas reaprovechados. El primero es un texto que me han pedido de Ideal para un especial sobre la agricultura. El segundo, padre del primero, es la proyección de unas diapositivas que preparé para ilustrar na conferencia en el III Congreso Agrario de El Ejido. El tema es el futuro de la agricultura almeriense de primor, o plasticultura, o cultivos protegidos, o agricultura intensiva.

Desde hace unos años a esta parte, un gran numero de noticias relacionadas con la agricultura de Almería vienen incorporando la palabra crisis en sus titulares, de forma que cualquier observador podría llegar a pensar que efectivamente el sector ha estado viviendo años de verdadera crisis. Por otro lado, un gran número de analistas, entre los que me encuentro, hemos resuelto decir como una coletilla que la agricultura es un sector maduro o se encuentra en una fase de madurez.

Vaya por delante que la primera de las afirmaciones es falsa, y lo es porque éste es un sector que sigue siendo abrumadoramente mayoritario en nuestra economía, tanto desde el punto de vista del PIB como desde el del empleo, o de las exportaciones. Incluso en los años en los que la construcción ha estado capitaneando el crecimiento provincial, la posición de relevancia de la agricultura no se ha visto mermada casi nada.

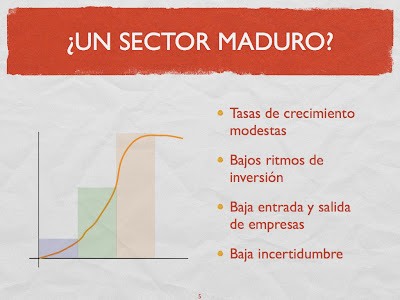

Para discutir la segunda afirmación hace falta un poco más de detalle, por cuanto que el paralelismo entre la curva de la evolución de la producción hortícola almeriense y la tradicional curva del ciclo de vida de un producto o sector son dos calcos, correspondiendo la actual fase a la de madurez, en la que las ventas crecen despacio, se ralentizan los ritmos de inversión, se produce una menor dinámica en la demografía empresarial del sector y la mayor parte de las magnitudes del sector o producto se consolidan. Así, por ejemplo, la inversión en nuevas explotaciones (medido por el crecimiento de las hectáreas) parece señalar en la misma dirección, incluso la evolución del número de agricultores podría apoyar esta tesis. Sin embargo, por mucho que esos síntomas podrían hablarnos de un sector efectivamente maduro, hay síntomas que hablan más de un sector desorientado que de cualquier otra cosa.

Este es un sector que soñó con la entrada en la entonces Comunidad Europea como la panacea: entrar de pleno derecho en el mercado más protegido y de mayor consumo de frutas y hortalizas del mundo. Y así fue, explicándose el desarrollo de los años 80 y 90 por esta sola razón. Sin embargo, de pronto, las sucesivas reformas de la PAC han ido abandonando el hasta entonces sacrosanto principio de la preferencia comunitaria. Los mercados europeos comenzaron a abrirse justo cuando se nos terminaba el período transitorio. Este movimiento de la Unión no era más que un síntoma más del mar de fondo que comenzaba a reinar en la economía mundial: la globalización. Junto con el desarrollo de las tecnologías de la comunicación y la libre circulación de capitales y personas (aunque formalmente ésta libertad no está reconocida) han dibujado un planeta muy distinto al que alumbró la segunda Guerra Mundial. Así que, de pronto, las decisiones en ámbitos de incertidumbre se han convertido en la norma y no la excepción.

Desde el punto de vista de la agricultura de primor estos cambios han supuesto la entrada en juego de nuevos competidores en países de costes de mano de obra baratos; la desaparición de la preferencia comunitaria, una mayor afluencia a los mercados de productos sustitutivos a nuestra cartera básica, la aparición de oportunidades de usos alternativos de la tierra (y muy rentables), un aumento de los problemas fitosanitarios, una mayor complejidad en la gestión de las explotaciones y un largo etcétera de cuestiones que justifican con creces ese estado de desorientación que hemos mencionado.

Sin embargo, la propia subsistencia del sector es una prueba de su buena salud y un argumento en contra de la idea de la madurez. Otra prueba es la masiva adopción en la presente campaña de las estrategias de lucha integrada (unas 8.000 hectáreas según las casas proveedoras y las instituciones implicadas en nuestro agro), multiplicando por 8 los datos de la campaña anterior.

Pero, por el lado de la demanda, los consumidores potenciales de las hortalizas aumentan por dos vías. La primera es la incorporación de nuevos países a la UE, países en los que la renta está creciendo de forma acelerada y, con ella, el consumo per cápita de hortofrutícolas. La segunda vía es la creciente preocupación de los consumidores por la salubridad de los alimentos que compra. Esta salubridad incorpora dos aspectos a tener en cuenta: de un lado, lo saludable del producto, la calidad del mismo como alimento y fuente de vitaminas y, de otro lado, la propia calidad sanitaria del producto. Por eso el sector está optando por la lucha integrada, por eso los consumidores terminarán por no aceptar ningún fruto que no venga con el sello de lucha integrada a medio plazo.

Una oferta que se mueve tan rápido en un mercado que crece. Eso no es madurez. Me atrevo a pronosticar una segunda edad de oro de la horticultura almeriense, pero de una horticultura distinta a la actual. Un sector con más empresas agrícolas y menos agricultores, con inversiones en distintos territorios, comercializando producciones de diversos lugares del mundo, buscando complementariedades y ventajas allí dónde las haya. Un sector que invierte en mejorar sus técnicas de gestión y que incorpora mucho más capital humano en forma de conocimientos y tecnología. Un sector que investiga en sus productos y en sus mercados y que planifica de forma más ordenada su producción. Un sector interesado en la comunicación y la transparencia del mercado, a todos los niveles. Un sector que crece y que se hace acompañar en sus aventuras de los servicios y la industria auxiliar.

En resumen, un sector ICI: Innovación + Conocimiento + Imaginación.

TIEMPOS DE INCERTIDUMBRES

La incertidumbre es un estado que no suele gustar a los humanos y, mucho menos al dinero, se encuentre éste en el sector que sea. Por desgracia para nosotros, los hombres y mujeres de este comienzo de siglo XXI, la incertidumbre se ha convertido en lo único seguro que podemos esperar de mañana.Desde hace unos años a esta parte, un gran numero de noticias relacionadas con la agricultura de Almería vienen incorporando la palabra crisis en sus titulares, de forma que cualquier observador podría llegar a pensar que efectivamente el sector ha estado viviendo años de verdadera crisis. Por otro lado, un gran número de analistas, entre los que me encuentro, hemos resuelto decir como una coletilla que la agricultura es un sector maduro o se encuentra en una fase de madurez.

Vaya por delante que la primera de las afirmaciones es falsa, y lo es porque éste es un sector que sigue siendo abrumadoramente mayoritario en nuestra economía, tanto desde el punto de vista del PIB como desde el del empleo, o de las exportaciones. Incluso en los años en los que la construcción ha estado capitaneando el crecimiento provincial, la posición de relevancia de la agricultura no se ha visto mermada casi nada.

Para discutir la segunda afirmación hace falta un poco más de detalle, por cuanto que el paralelismo entre la curva de la evolución de la producción hortícola almeriense y la tradicional curva del ciclo de vida de un producto o sector son dos calcos, correspondiendo la actual fase a la de madurez, en la que las ventas crecen despacio, se ralentizan los ritmos de inversión, se produce una menor dinámica en la demografía empresarial del sector y la mayor parte de las magnitudes del sector o producto se consolidan. Así, por ejemplo, la inversión en nuevas explotaciones (medido por el crecimiento de las hectáreas) parece señalar en la misma dirección, incluso la evolución del número de agricultores podría apoyar esta tesis. Sin embargo, por mucho que esos síntomas podrían hablarnos de un sector efectivamente maduro, hay síntomas que hablan más de un sector desorientado que de cualquier otra cosa.

Este es un sector que soñó con la entrada en la entonces Comunidad Europea como la panacea: entrar de pleno derecho en el mercado más protegido y de mayor consumo de frutas y hortalizas del mundo. Y así fue, explicándose el desarrollo de los años 80 y 90 por esta sola razón. Sin embargo, de pronto, las sucesivas reformas de la PAC han ido abandonando el hasta entonces sacrosanto principio de la preferencia comunitaria. Los mercados europeos comenzaron a abrirse justo cuando se nos terminaba el período transitorio. Este movimiento de la Unión no era más que un síntoma más del mar de fondo que comenzaba a reinar en la economía mundial: la globalización. Junto con el desarrollo de las tecnologías de la comunicación y la libre circulación de capitales y personas (aunque formalmente ésta libertad no está reconocida) han dibujado un planeta muy distinto al que alumbró la segunda Guerra Mundial. Así que, de pronto, las decisiones en ámbitos de incertidumbre se han convertido en la norma y no la excepción.

Desde el punto de vista de la agricultura de primor estos cambios han supuesto la entrada en juego de nuevos competidores en países de costes de mano de obra baratos; la desaparición de la preferencia comunitaria, una mayor afluencia a los mercados de productos sustitutivos a nuestra cartera básica, la aparición de oportunidades de usos alternativos de la tierra (y muy rentables), un aumento de los problemas fitosanitarios, una mayor complejidad en la gestión de las explotaciones y un largo etcétera de cuestiones que justifican con creces ese estado de desorientación que hemos mencionado.

Sin embargo, la propia subsistencia del sector es una prueba de su buena salud y un argumento en contra de la idea de la madurez. Otra prueba es la masiva adopción en la presente campaña de las estrategias de lucha integrada (unas 8.000 hectáreas según las casas proveedoras y las instituciones implicadas en nuestro agro), multiplicando por 8 los datos de la campaña anterior.

Pero, por el lado de la demanda, los consumidores potenciales de las hortalizas aumentan por dos vías. La primera es la incorporación de nuevos países a la UE, países en los que la renta está creciendo de forma acelerada y, con ella, el consumo per cápita de hortofrutícolas. La segunda vía es la creciente preocupación de los consumidores por la salubridad de los alimentos que compra. Esta salubridad incorpora dos aspectos a tener en cuenta: de un lado, lo saludable del producto, la calidad del mismo como alimento y fuente de vitaminas y, de otro lado, la propia calidad sanitaria del producto. Por eso el sector está optando por la lucha integrada, por eso los consumidores terminarán por no aceptar ningún fruto que no venga con el sello de lucha integrada a medio plazo.

Una oferta que se mueve tan rápido en un mercado que crece. Eso no es madurez. Me atrevo a pronosticar una segunda edad de oro de la horticultura almeriense, pero de una horticultura distinta a la actual. Un sector con más empresas agrícolas y menos agricultores, con inversiones en distintos territorios, comercializando producciones de diversos lugares del mundo, buscando complementariedades y ventajas allí dónde las haya. Un sector que invierte en mejorar sus técnicas de gestión y que incorpora mucho más capital humano en forma de conocimientos y tecnología. Un sector que investiga en sus productos y en sus mercados y que planifica de forma más ordenada su producción. Un sector interesado en la comunicación y la transparencia del mercado, a todos los niveles. Un sector que crece y que se hace acompañar en sus aventuras de los servicios y la industria auxiliar.

En resumen, un sector ICI: Innovación + Conocimiento + Imaginación.

Presentación:

|

| III Congreso Agrario de El Ejido |

Comentarios

Publicar un comentario