España: ¿deflación o corralito?

Esta mañana me he encontrado sendos artículos en la prensa salmón con diagnósticos de la economía española algo diferentes. El primero corresponde a Josep Oliver, en el que plantea que, ante las dudas generadas por la debilidad del crecimiento en el mundo (ya no solo en EE.UU. y Europa, puesto que la economía china parece que también se ha ralentizado), y el riesgo de estallido de la burbuja especulativa china en torno al mercado resicencial (¿por qué será el de la vivienda un mercado tan proclive a las burbujas?), el panorama más probable al que nos enfrentamos es el de deflación, lo que ya le sucedió a Japón en la década pasada. El mismo EE.UU., España, Reino Unido, Irlanda o Dinamarca serían los principales protagonistas debido a sus elevados volúmenes de deuda (tanto pública como privada) que deberían ser devueltos en un escenario de precios de los activos cayendo y con bajo crecimiento. Oliver no lo dice, pero un crisis al estilo de la japonesa supondría algunos años de bajo o nulo crecimiento y un paulatino encogimiento de la demanda nacional, lo que, obviamente, nos dejaría con unas elevadas tasas de paro por muchos años.

La segunda opinión, esta vez recogida en rueda de prensa (por lo que hay que ponerla en cuarentena –el contexto es muy importante siempre–) de la boca del siempre excesivo y eléctrico Juan Velarde (nadie diría que tiene la edad que realmente tiene), en la que plantea la probabilidad de que España termine con un corralito a la Argentuina. Este planteamiento, el mismo que se defiende en la revista Actualidad Económica de este mes, parte de la idea de que una hipotética recaida de la confianza en los mercados internacionales podría llevar a España a una situación de bancarrota, obligándola a racionar el efectivo a sus ciudadanos.

Aunque es posible que los dos escenarios no sean excluyentes, creo que lo lógico es asignar probabilidades a cada uno. La bancarrota (o default, como dicen ahora los modernos) del reino de España se produciría ante la imposibilidad de éste de hacer frente a sus compromisos, bien porque la generación de riqueza no cubre los gastos asociados a la deuda (pública y privada), bien porque los mercados crean que esto va a ser así y dejen de prestar dinero a las instituciones y empresas españolas, autocumpliendo así su propia predicción. Pero, si esto sucediese, se verían arrastrados en la vorágine tanto el euro, como posiblemente gran parte del sistema bancario europeo (que ha comprado masivamente deuda española). Por tanto, en cierto sentido, España goza de algunas de las ventajas de lo que se llama "riesgo moral": somos demasiado grandes como para dejarnos caer. Por otro lado, la credibilidad de España no es la de Argentina, con una larga historia de quiebras a sus espaldas y con un entramado institucional y un entorno económico mucho más débiles que los nuestros. En resumen, es posible, pero es poco probable.

Otra cosa es lo de la deflación. A pesar de que el IPC parece alejarse de la zona negativa, la inflación subyacente (eliminando alimentos no elaborados y energía, los componentes más volátiles), continúa siendo muy baja, lo que podría fácilmente convertirse en negativa, sobre todo si los consumidores asumieran que las espectativas no son buenas y retrasaran sus decisiones de consumo –bien por motivos de precaución, bien a la espera de bajadas de precios–. En el mercado inmobiliario si que claramente se vive esra situación, aunque no hay que olvidar que viene de niveles de gran sobrevaloración (pueden leer estratosféricos).

Afortunadamente, los indicadores de confianza, y concretamente el de confianza de los consumidores del ICO, parecen señalar en la dirección contraria y el propio IPC a corto plazo previiblemente aumentará, aunque sólo sea por el efecto de la subida del IVA y de la retirada de las ayudas a la compra de vehículos.

En resumen, aunque el escenario de la deflación parece más probable que el del corralito, yo apostaría por un tercero, en que convivirían la debilidad de la demanda interna con elevadas tasas de paro, reacionadas más con la mejora global de la eficiencia económica del país (la productividad está creciendo fuertemente) y una actividad sostenida básicamente por las exportaciones y la inversión en determinados sectores con un dinamismo diferencial. Un escenario complicado (pues hay que digerir los excesos de la década precedente) pero sin llegar a ser catastrófico (que es lo que supone cualquiera de los otros dos).

Claro, que también es posible que yo sea un optimista compulsivo y todo lo anterior sea producto de mi fértil imaginación :-)

La segunda opinión, esta vez recogida en rueda de prensa (por lo que hay que ponerla en cuarentena –el contexto es muy importante siempre–) de la boca del siempre excesivo y eléctrico Juan Velarde (nadie diría que tiene la edad que realmente tiene), en la que plantea la probabilidad de que España termine con un corralito a la Argentuina. Este planteamiento, el mismo que se defiende en la revista Actualidad Económica de este mes, parte de la idea de que una hipotética recaida de la confianza en los mercados internacionales podría llevar a España a una situación de bancarrota, obligándola a racionar el efectivo a sus ciudadanos.

Aunque es posible que los dos escenarios no sean excluyentes, creo que lo lógico es asignar probabilidades a cada uno. La bancarrota (o default, como dicen ahora los modernos) del reino de España se produciría ante la imposibilidad de éste de hacer frente a sus compromisos, bien porque la generación de riqueza no cubre los gastos asociados a la deuda (pública y privada), bien porque los mercados crean que esto va a ser así y dejen de prestar dinero a las instituciones y empresas españolas, autocumpliendo así su propia predicción. Pero, si esto sucediese, se verían arrastrados en la vorágine tanto el euro, como posiblemente gran parte del sistema bancario europeo (que ha comprado masivamente deuda española). Por tanto, en cierto sentido, España goza de algunas de las ventajas de lo que se llama "riesgo moral": somos demasiado grandes como para dejarnos caer. Por otro lado, la credibilidad de España no es la de Argentina, con una larga historia de quiebras a sus espaldas y con un entramado institucional y un entorno económico mucho más débiles que los nuestros. En resumen, es posible, pero es poco probable.

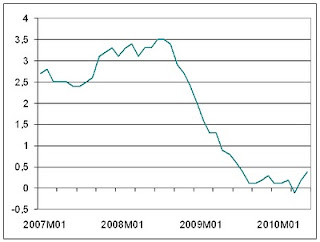

Otra cosa es lo de la deflación. A pesar de que el IPC parece alejarse de la zona negativa, la inflación subyacente (eliminando alimentos no elaborados y energía, los componentes más volátiles), continúa siendo muy baja, lo que podría fácilmente convertirse en negativa, sobre todo si los consumidores asumieran que las espectativas no son buenas y retrasaran sus decisiones de consumo –bien por motivos de precaución, bien a la espera de bajadas de precios–. En el mercado inmobiliario si que claramente se vive esra situación, aunque no hay que olvidar que viene de niveles de gran sobrevaloración (pueden leer estratosféricos).

Inflación Subyacente. Tasa interanual. Fuente INE.

Afortunadamente, los indicadores de confianza, y concretamente el de confianza de los consumidores del ICO, parecen señalar en la dirección contraria y el propio IPC a corto plazo previiblemente aumentará, aunque sólo sea por el efecto de la subida del IVA y de la retirada de las ayudas a la compra de vehículos.

En resumen, aunque el escenario de la deflación parece más probable que el del corralito, yo apostaría por un tercero, en que convivirían la debilidad de la demanda interna con elevadas tasas de paro, reacionadas más con la mejora global de la eficiencia económica del país (la productividad está creciendo fuertemente) y una actividad sostenida básicamente por las exportaciones y la inversión en determinados sectores con un dinamismo diferencial. Un escenario complicado (pues hay que digerir los excesos de la década precedente) pero sin llegar a ser catastrófico (que es lo que supone cualquiera de los otros dos).

Claro, que también es posible que yo sea un optimista compulsivo y todo lo anterior sea producto de mi fértil imaginación :-)

Comentarios

Publicar un comentario