Crédito y vivienda en Almería: auge y caída

Hoy os presento otro gráfico que estuve sopesando para un artículo encargado por un medio de Almería, pero que finalmente no puse. Se trata de una comparación a pelo entre la marcha del crédito (saldo vivo a 31 de diciembre de cada año) y las viviendas iniciadas en la provincia (un trámite administrativo necesario para iniciar una obra). Si consideramos que la burbuja inmobiliaria arrancó en 1997, y la era del crédito barato entre 1998 y 1999 tendríamos dos referencias muy cercanas en el tiempo.

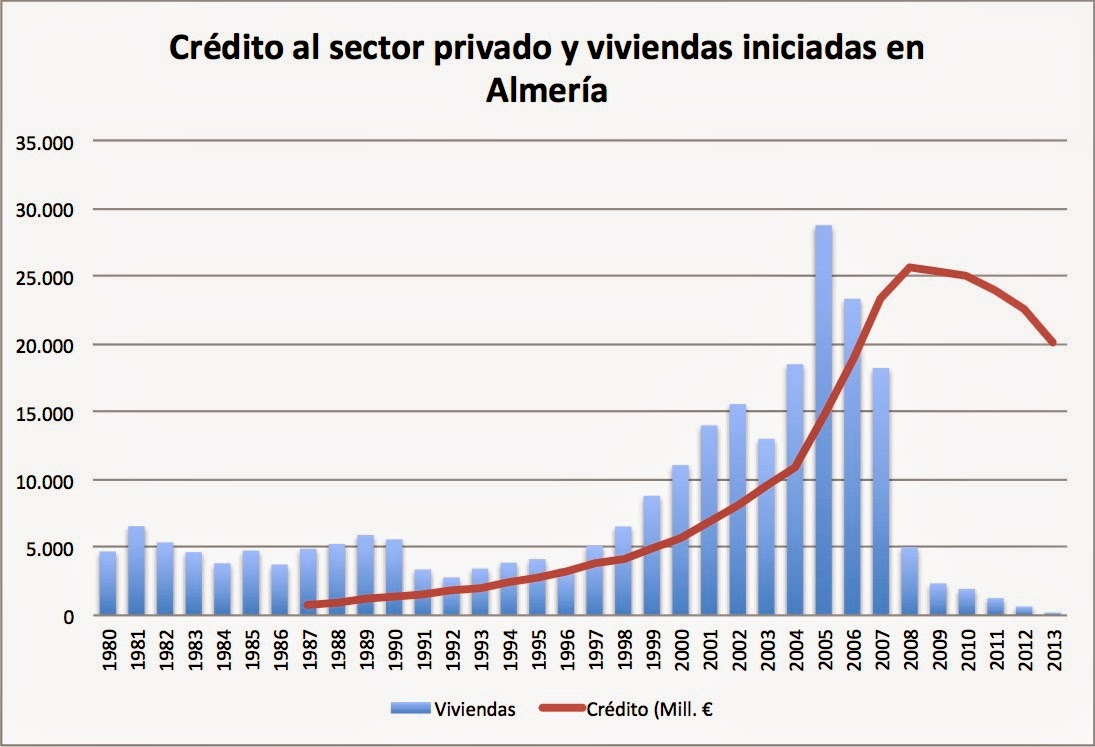

Lo primero que llama la atención es que el crédito en la provincia ya contaba con una tendencia creciente desde tiempo atrás, que estaba relacionada con el desarrollo asociado a nuestra particular trinidad: agricultura, turismo y mármol. El arranque de la burbuja solo significó un poco de mayor intensidad en el ritmo de crecimiento. Es claramente a partir de 2004 que el saldo de crédito concedido a los sectores privados de la provincia se disparan y comienzan a apuntar al cielo. Para ese año la burbuja del ladrillo ya estaba en pleno apogeo. Precisamente fue en ese año que desde la Cámara de Comercio de Almería, a través del "Informe Económico de la Provincia de Almería, 2003" se diagnosticaba la situación. Permítanme un inciso/recodatorio: en mi haber está haber escrito ese aviso, en mi debe haber creído que podríamos evitar el estallido. Obviamente minusvaloré los riesgos.

Curiosamente, el máximo del boom inmobiliario se produjo en 2005, con un récord también en el ritmo de crecimiento. Los dos años siguientes fueron de "desinflamiento", se iniciaban menos viviendas, pero el crédito seguía creciendo y las cifras aún eran considerables. Justo hasta 2008, el año de Lehman Brothers y del estallido de la Crisis Financiera Internacional (aka la Gran Recesión), que tuvo como principal efecto el secado de la confianza y el colapso del sistema financiero mundial. Inmediatamente se desplomaron las viviendas iniciadas, pero el crédito vivo, convertido ahora en una pesada carga de deuda, se mantuvo, incapaz de reajustarse a la misma velocidad que la economía real.

Lo primero que llama la atención es que el crédito en la provincia ya contaba con una tendencia creciente desde tiempo atrás, que estaba relacionada con el desarrollo asociado a nuestra particular trinidad: agricultura, turismo y mármol. El arranque de la burbuja solo significó un poco de mayor intensidad en el ritmo de crecimiento. Es claramente a partir de 2004 que el saldo de crédito concedido a los sectores privados de la provincia se disparan y comienzan a apuntar al cielo. Para ese año la burbuja del ladrillo ya estaba en pleno apogeo. Precisamente fue en ese año que desde la Cámara de Comercio de Almería, a través del "Informe Económico de la Provincia de Almería, 2003" se diagnosticaba la situación. Permítanme un inciso/recodatorio: en mi haber está haber escrito ese aviso, en mi debe haber creído que podríamos evitar el estallido. Obviamente minusvaloré los riesgos.

Curiosamente, el máximo del boom inmobiliario se produjo en 2005, con un récord también en el ritmo de crecimiento. Los dos años siguientes fueron de "desinflamiento", se iniciaban menos viviendas, pero el crédito seguía creciendo y las cifras aún eran considerables. Justo hasta 2008, el año de Lehman Brothers y del estallido de la Crisis Financiera Internacional (aka la Gran Recesión), que tuvo como principal efecto el secado de la confianza y el colapso del sistema financiero mundial. Inmediatamente se desplomaron las viviendas iniciadas, pero el crédito vivo, convertido ahora en una pesada carga de deuda, se mantuvo, incapaz de reajustarse a la misma velocidad que la economía real.

|

| Fuente: Ministerio de Fomento y Banco de España |

Y ahí seguimos, intentando digerir tan ingente deuda pero sin la principal actividad que la provocó.

NOTA: el crédito al sector privado durante los años de la burbuja era mayoritariamente hipotecario y se concedió a empresas (muchas promotoras) y a familias: las empresas pueden declararse en concurso de acreedores, pero las familias lo tienen bastante más complicado.

A ver ahora cuándo levantamos cabeza...

ResponderEliminar